Тайните на парите, лихвите и инфлацията

Рудо де Рюйтер,

Независим изследовател,

courtfool.info

Септември 2007г.

Бележка: Задължително поставяйте името на автора, когато препечатвате статията в други сайтове/блогове. По такъв начин вие помагате не само за разпространението на информацията, но и показвате уважението си към труда, който е положил авторът!

Парите играят голяма роля в нашия живот. В обществото, също, почти всичко се определя от парите. Странно е, че само неколцина познават жонгльорските трикове, чрез които парите изчезват и се появяват наново. Повечето хора забелязват, че парите се обезценяват с времето, но не знаят, че това, на първо място, е предизвикано от самата парична система. Също така, непрестанното преследване на икономически ръст и постоянно растящото напрежение върху работната сила в индустриално развитите страни са породени от паричната система. Парите също могат да служат за потисничество, пример за това са страните от Третия свят, или могат да бъдат мотив за започване на война, като тази в Ирак. Желаете ли да минете зад кулисите и да видите какво става там? Добре дошли в цирка на жонгльорите на пари!

1. Правенето на пари

2. Постоянна инфлация

3. Централните банки се нуждаят от инфлация

4. Капризите на паричната маса

5. Войната срещу Ирак

6. Потискането на Третия свят

7. Оръжието на Китай

8. Инфлацията и икономическия ръст

9. По-нататъшен ръст или устойчиво общество?

1. Правенето на пари

Обмяната, първостепенна нужда

Хората се нуждаят от продуктите и услугите, които предлагат другите хора. Те използват пари, за да осъществяват обмяна помежду си. Разбира се, щеше да е хубаво ако парите осигуряваха справедливо средство за обмяна. Но реалността е друга. Парите се обезценяват с времето.

Парите не принадлежат на държавата

Повечето хора си мислят, че парите се създават от държавата. Обаче, повечето правителства имат прекалено малко или никакво влияние върху паричния поток в страната им. Банкерите са взели тази власт в свои ръце. Те са превърнали това средство за обмяна в доходоносен начин за обременяване на населението с данъци посредством събирането на лихви. Банкерите постоянно събират лихви върху почти всички пари, съществуващи в света.

Рудо де Рюйтер,

Независим изследовател,

courtfool.info

Септември 2007г.

Бележка: Задължително поставяйте името на автора, когато препечатвате статията в други сайтове/блогове. По такъв начин вие помагате не само за разпространението на информацията, но и показвате уважението си към труда, който е положил авторът!

Парите играят голяма роля в нашия живот. В обществото, също, почти всичко се определя от парите. Странно е, че само неколцина познават жонгльорските трикове, чрез които парите изчезват и се появяват наново. Повечето хора забелязват, че парите се обезценяват с времето, но не знаят, че това, на първо място, е предизвикано от самата парична система. Също така, непрестанното преследване на икономически ръст и постоянно растящото напрежение върху работната сила в индустриално развитите страни са породени от паричната система. Парите също могат да служат за потисничество, пример за това са страните от Третия свят, или могат да бъдат мотив за започване на война, като тази в Ирак. Желаете ли да минете зад кулисите и да видите какво става там? Добре дошли в цирка на жонгльорите на пари!

1. Правенето на пари

2. Постоянна инфлация

3. Централните банки се нуждаят от инфлация

4. Капризите на паричната маса

5. Войната срещу Ирак

6. Потискането на Третия свят

7. Оръжието на Китай

8. Инфлацията и икономическия ръст

9. По-нататъшен ръст или устойчиво общество?

1. Правенето на пари

Обмяната, първостепенна нужда

Хората се нуждаят от продуктите и услугите, които предлагат другите хора. Те използват пари, за да осъществяват обмяна помежду си. Разбира се, щеше да е хубаво ако парите осигуряваха справедливо средство за обмяна. Но реалността е друга. Парите се обезценяват с времето.

Парите не принадлежат на държавата

Повечето хора си мислят, че парите се създават от държавата. Обаче, повечето правителства имат прекалено малко или никакво влияние върху паричния поток в страната им. Банкерите са взели тази власт в свои ръце. Те са превърнали това средство за обмяна в доходоносен начин за обременяване на населението с данъци посредством събирането на лихви. Банкерите постоянно събират лихви върху почти всички пари, съществуващи в света.

Парите се създават от търговските банки

Търговските банки постоянно създават пари за заеми. Те го правят като вписват цифри в банковите сметки на дебиторите, които след това могат да ги харчат така, все едно са истински банкноти. Днес по-голямата част от всички пари съществуват само под формата на цифри в банковите сметки. По закон тези цифри имат същата стойност като банкнотите и монетите.

Всяка търговска банка може да създава нови пари по този начин. Зад кулисите, скрито от очите на потребителите, започва доходоносното жонглиране с парите на хората. Всъщност, сумите, които се вписват в сметките може да се сравнят с лоши чекове. Банката сама по себе си не притежава парите. Когато дебиторът харчи вписаната в сметката му сума, подписвайки чек или платежно нареждане, банката ще прибегне до парите на други хора, за да плати сумата. Незабелязано тези пари са взети от депозитните и спестовни сметки на други клиенти. Вие не може да го забележите. Сумите в депозитните и спестовните ви сметки остават непроменени. И към момента, в който поискате отново да използвате парите си, ще се появи някой друг заем, който ще се изплаща на банката, така че никога няма да разберете за това. В много страни минималният резерв, с който банките трябва да разполагат, е определен със закон. (Често той е към 10 процента). В повечето случаи тези резерви след това се съхраняват в централната банка на страната.

Тъй като банките използват парите на другите клиенти, за да обезпечават новите пари, които предоставят като заем, количеството нови пари, които те могат да създават, е ограничено. На практика около 90% от всички пари в депозитните и спестовни сметки се използват, за да покриват новите пари.

Обаче, парите в депозитните и спестовни сметки също са пари, които преди това са били създадени от банкера така, все едно фокусник вади заек от шапката си. Така новите „пари, създадени от нищото“ са покривани от вече съществуващи “пари, създадени от нищото“. Но докато никой не забелязва уловката, фокусникът получава аплодисменти. Нека погледнем какви са последствията.

Безкрайната въртележка на заемите

Заемите имат скрит ефект. Когато дебиторът харчи парите, получателят на парите му ще ги депозира в своята банка. Тази банка, благодарение на депозита му, може да отпуска нови заеми. Тези заеми също ще се изхарчат и ще станат депозити в следващата банка. И така нататък. Естествено, на всяко ново стъпало банките събират лихви. Това е огромна въртележка, в която се създават пари, които предизвикват инфлация на цялото количество пари в страната.

Всеки път когато заеми, отпуснати от една банка, пристигат като депозити в следващата банка, може да бъде започне следващия кръг от заеми. Схемата влиза в действие и когато парите от заема се изхарчват и се връщат под формата на депозит в същата банка.

Ако в страната съществуваше само една банка, бързо щеше да стане очевидно, че тази банка постоянно създава нови пари, отпускайки заеми, и събира създадените пари отново като депозити, пак отпускайки нови заеми, отново събирайки парите, и така нататък, и така нататък.

Така, ефектът на въртележката се състои в това, че всички банки заедно създават все нови заеми и събират все повече лихви постоянно. Това раздува паричната маса многократно. Но дали ние или банките забогатяват от това?

Банките създават нови пари, но не могат като на магия да създават повече стоки, които да могат да се купят. Когато хората разполагат с повече пари, но има същото количество неща, които могат да се купят, цените просто ще се повишат. Всяка единица пари губи от стойността си. Това се нарича инфлация.

По такъв намин, когато банките пускат повече пари в обръщение, стойността на всяка единица пари пада. Това се отнася и за лихвите, които те събират. Когато те отпуснат 10 пъти повече заеми и надуват паричната маса 10 пъти, лихвите, които те събират също губят десетократно от стойността си.

Конкуренцията гарантира инфлация

Повечето страни имат само една официална валута, но множество търговски банки, емитиращи пари. И въпреки че тези банки не забогатяват особено от раздуващата се парична маса, те все пак извличат от това изгода. Единствената причина за това е конкуренцията между тях. Въпреки че думата конкуренция звучи като нещо положително, в случай че говорим за нормалните видове предприемачество, конкуренцията между банките означава отпускането на колкото се може повече пари, съответно и максимална инфлация.

За отделните банки конкуренцията е просто битка да събереш повече лихви и да увеличиш пазарния си дял и бонуси. Банката с най-добър резултат ще порасне по-бързо от другите и, в дългосрочен план, ще може да погълне конкурентите си.

Пропастта между богати и бедни

Не всеки може да изтегли сумата, която иска. Когато банките отпускат заем, те искат залог, който да могат да вземат в случай, че кредитополучателят изпадне в несъстоятелност. Хора притежаващи значително имущество могат да получават заеми и да инвестират по-лесно. Големите корпорации дори плащат по-ниски лихви. Условието да имаш имущество, което да можеш да заложиш, действа като непрестанен разширител на пропастта между богати и бедни.

За обществото това е постоянно нарастваща опасност. Тъй като банките, а не правителствата, имат думата за заемите, правителствата могат само да се опитват да замаскират социалните пропуквания, но няма да могат да ги премахнат или да направят така, че да не им позволяват да се появяват отново.

Заеми за инвестиране и потребление

Един от ефектите на заемите, който теглилите кредит познават крайно добре, е че основната сума на кредита трябва да се изплати с лихва. Предприемачът, който тегли пари с цел инвестиране, ще трябва да генерира допълнителна печалба, за да плати тази лихва. Инвестиционните заеми са не само златна кокошка за банкерите, но също могат да допринесат за увеличаване на икономическата активност. Заемите за инвестиции биха били полезната роля на банките за обществото.

Противно на това, заемите за потребителски разходи по принцип не допринасят за увеличение на потреблението. Вярно е, че благодарение на потребителските кредити покупката на даден предмет се случва по-рано. Обаче това преимущество се губи заради по-дългия период на понижена покупателна способност на потребителя. Потребителят не само трябва да заработи парите за покупката си, но и лихвата. По такъв начин той ще купува по-малко стоки със заплатата си. Когато потребителят плаща лихва на банката, само част от тези пари ще се превърне в заплати на банковите служители и само част от тези заплати ще бъде изхарчена за потребителски стоки. Така кредитите за потребителски стоки по-скоро водят до понижение на общите покупки на потребителски стоки.

Къде отиват парите?

Изхарчи ли дебиторът парите от получения от него заем, става доста непредсказуемо как следващите притежатели във веригата ще се разпоредят с парите му. Някой може да получи парите на дебитора като му продаде кола. Продавачът може след това да изплати парите под формата на заплати. Получилият заплата може после да реши да използва парите, за да плати наема си. Всъщност, веднъж попаднали в кръговрата на транзакциите между хората, парите могат да послужат за всякакви цели, за които използваме пари.

През цикъла на живот на заемите парите се прехвърлят от банка на банка всеки път, когато притежателите на сметки правят плащания на притежатели на сметки в други банки. За тази цел централната банка обслужва сметка за всяка банка и изпълнява тези преводи.

Понякога е по-практично да ползвате банкноти или монети. С помощта на банката или банкомата човек има възможност да изтегли пари от сметката си. Когато се изхарчат, получателят на сумата ще я занесе в банката си, ще направи депозит и сумата ще се появи в сметката му. Парите могат да се трансформират в пари на ръка или цифри в банковите сметки. Що се отнася до плащанията, няма значение в каква форма се изпълняват те.

Къде свършват парите?

Парите свършват, когато длъжникът изплаща основната сума на заема на банката. В този момент банката превежда парите от депозитната сметка на дебитора в сметката по кредит на дебитора. Сметката по кредит ще покаже, че дългът на дебитора е бил редуциран. Парите се появяват чрез вписване на цифри в сметката на длъжника и изчезват, когато тези цифри се редуцират.

Дебиторът също така трябва да плаща лихва на банката. Лихвата не е част от парите, които банката е създала за същия длъжник. Дебиторът трябва да работи и да ги получи от други пари, намиращи се в обръщение. (По дефиниция тези други пари образуват част от общата маса на всички непогасени заеми в страната в дадения момент.)

По такъв начин, жизнения цикъл на парите свършва, когато свършат заемите. И ако се погасят всички заеми, нямаше да останат пари. Обаче, в момента, има океани от пари и върху всички тях банките събират лихви.

Не-банкерите срещу банкерите

В обществото парите се движат в кръг. Парите попадат при вас, когато произвеждате или правите неща, които другите искат. Парите ви напускат, когато купувате неща или карате хората да работят за вас. Евентуално може да спестите някаква част за по-нататък. Банкерите избират друг път. Те просто, и постоянно, взимат пари от други хора и ги харчат. Това се базира на принципа, че парите са техни, защото те са ги създали. Поради това банкерите намират за логично, че те имат правото да събират рента за това. И наистина – в някои страни това облагане се нарича „рента“ (rente). (На английски „лихва“). И въпреки че всички ползват парите, банката винаги облага първоначалния потребител, дебитора. След малко ще видим как банките карат и другите потребители също да плащат.

Банките не могат да се смятат за нормални търговски предприятия. Те са се самопровъзгласили за собственици на всички пари и карат населението да плаща, за да ги ползва.

Тайм аут

Почти всички пари са временно явление. Изплащаните заеми трябва да бъдат заменяни от нови, за да задържат парите в обръщение. Заемите се образуват в различни моменти от времето и имат различно времетраене. Често дебиторът заплаща част от заема си всеки месец. Това значи, че всяка сума в обръщение има своя дата на „изплащане“, която представлява датата, на която се предвижда дебиторът да я изплати.

Общото количество пари в обръщение определя с колко пари разполагаме, за да можем да изпълняваме сделките си, а в дългосрочен план то определя средното ценово равнище на стоките и услугите.

Сделки

През жизнения си цикъл парите са средство за разплащане. Сделка се осъществява, когато две страни проявяват интерес. Страна „А“ търси определена сума пари, а страна „В“ проявява интерес към закупуването на кола втора ръка. Осъществява се сделка. Сега „А” има парите, а “В” има колата и двете страни се чувстват удовлетворени.

Дадена сделка може да включва и заплащането на добавена стойност. Когато хлебарят прави хляб, той добавя стойността на труда си към брашното, млякото и маята. Трудът, който той извършва, представлява добавена стойност. Когато той продава хляба, сделката която се извършва не е просто обмяна на собственост, а включва заплащането на добавената стойност.

Само по себе си общото количество сделки в страната нито дава представа за добавената стойност, нито за стойността на стоките и услугите, произведени в страната.

2. Постоянна инфлация

Заради ценовата инфлация ние губим от стойността на парите, които притежаваме. С течение на времето тя варира силно. Множество икономически теории предлагат обяснения на причините. Обаче, тези теории по-скоро обясняват увеличението и понижението на цени сред продуктите и услугите. Те не обясняват защо инфлацията е постоянна. Постоянната инфлация е причинена от друго. Ние ще направим бърз преглед на различните видове инфлация. Но, като за начало, ще премахнем объркването между Индекса на потребителските цени и ценовата инфлация.

Индекс на потребителските цени и Ценова инфлация

Ценовата инфлация води до недоволство сред населението. Ето защо много страни използват Индекс на потребителските цени, който показва по-приятни стойности. [1], [2], [3] Така че, когато политиците или властите използват думата “инфлация“, те най-често имат предвид промените в Индекса на потребителските цени.

Индексът се основава върху годишно сравнение на цените на набор от продукти, от които едно „средностатистическо“ домакинство се нуждае. Съдържанието на потребителската кошница се отличава в различните страни, затова и правилата, с които се пресмята индекса, се различават. Една държава може да отчита стойността на храната, горивото и битовите разходи; другаде тези разходи може да не се отчитат. [4], [5] Някои страни публикуват категориите продукти, които те включват в потребителската кошница [6], но конкретните продукти обикновено не се огласяват. Въпреки това, някои статистически бюра разкриват част от триковете, които те използват, за да получават приемливи стойности на индекса. Например, те периодично променят съдържанието на кошницата. Продукти, чиято цена се повишава прекалено, се премахват и заменят с по-евтини. Или, когато цената на даден продукт остава стабилна, но качеството се подобрява, те броят качественото подобрение като понижение на цената. Така, например, по отношение на компютъра, който е включен в кошницата, Холандското централно статистическо бюро (CBS) отчита 64% понижение на цената в периода 1998 и 2003! а заедно с това пада и индексът! [7]

Така, съдържанието на кошницата периодично се подлага на промени. Оправданието звучи така: „когато цената расте, домакинството също променя покупките си“. А какво значи това по отношение на индекса? Е, след като даденото домакинство не може да харчи повече отколкото печели, ценовия ръст на индекса на потребителската кошница автоматично се ограничава до ръста на доходите. Посоченото домакинство не може да плаща по-високите цени.

Освен ако не е посочено друго, изразът „ценова инфлация“ в тази статия се отнася до реалното увеличение на цените във всички сделки, а не на някой индекс на потребителските цени. А думата „инфлация“ в тази статия означава, на първо място, увеличението на паричната маса. По-подробно за това по-надолу.

Теорията за натиска на разходите

Теорията за натиска на разходите твърди, че растящите разходи са отговорни за ценовата инфлация, като например повишаването на заплатите, ръста на цените на вносните суровини или увеличението на данъците върху потреблението. [8]

Теорията за търсенето като спъващ фактор

Теорията за търсенето като спъващ фактор твърди, че ценова инфлация има, когато търсенето надвишава предлагането. [9] Повишеното търсене може да се предизвика от износни действия, данъчни облекчения или увеличението на паричната маса. Колебания в търсенето могат също да се появят, когато потребителите спестяват пари, а след известно време започват отново да ги харчат.

Самоосъществяващи се очаквания

Очакванията за ценова инфлация също се отразяват върху истинската ценова инфлация. Производителите и търговците обикновено имат ценоразписи, които са валидни в продължение на шест месеца или година. Те трябва да добавят процент за очакваната инфлация. Това незабавно увеличава цените и съответно допринася за истинската инфлация. Същото се отнася и за банкерите. Когато отпускат заеми, те предвиждат, че лихвите, които те получават, след време ще се понижат заради инфлацията, следователно те пресмятат допълнителната разлика. Допълнителната стойност на лихвата допринася за истинската инфлация.

Увеличение на паричната маса

Ако инфлациите, породени от спъващия фактор търсене и натиска на разходите, се случваха без разширяване на паричната маса, някои цени щяха да се повишат, а други щяха да се понижат. Обаче по-скоро виждаме, че някои цени растат по-бързо от други, но рядко се наблюдават цени, които да падат. Това е така, защото, с течение на времето, паричната маса се увеличава чрез все нови непогасени дългове. Това представлява паричната инфлация.

Разбира се, това се отразява на цените при извършването на сделки, обаче отражението никога не е равно. На практика, когато се появяват повече достъпни пари, тези допълнителни пари създават пространство за ценови ръст във всяка следваща сделка, през която преминат. Може да предположим, че когато някъде действат други инфлационни фактори, например повишено търсене, допълнителните пари там ще доведат до допълнителен ръст на цените.

Паричната инфлация е причината за постоянния общ ръст на цените, които забелязваме в дългосрочен план. Това е единствената инфлация, която се брои след години и десетилетия.

На първо място инфлацията се отнася до покачването на паричната маса. Това води до ръста на средните цени. Днес използваме думата „инфлация“, когато става въпрос за ръста на цените. Имайте предвид, че когато расте паричната маса, а заедно с нея, едновременно, и производителността, може да се получи така, че средните цени не се увеличават или растат по-бавно. Наличните пари се разпределят по-равномерно сред по-голямо количество продукти и услуги, което помага да се удържат цените.

3. Централните банки се нуждаят от инфлация

Може да се стори, че наличието на инфлация е нещо естествено. Когато цените растат докато трае жизнения цикъл на заемите, новите заеми трябва да финансират по-скъпи неща, следователно трябва да са по-високи. По всяко време причината за инфлация би била самата инфлация. Обаче, за инфлацията не е виновен някакъв „вечен двигател”, но ясната и открито призната политика на централните банкери [10], [11]. Инфлацията е компонент от нашата банкова система.

Както бе показано по-горе, конкуренцията сред търговските банки гарантира, че те ще отпуснат максималното количество заеми. Тоест, за да повишат или понижат инфлацията, на централните банки им е нужно само да охлабят или затегнат отпускането на заеми.

Най-широко познатия начин за управление на инфлацията, който използват централните банки, е промяната на лихвените проценти. Предназначението ѝ е да оказва влияние върху потенциалните кредитополучатели. По думите на Холандската Централна Банка (DNB), “Лихвата действа като педалите за газ и спирачка на икономиката. С увеличението на лихвения процент цените ще се понижат или поне ще растат по-бавно. С понижаването на лихвените ставки цените ще растат по-бързо.“ [12]

Обяснено с други думи, когато лихвените ставки се повишават, хората ще теглят по-малко заеми. А когато по-малко погасявани заеми се заместват от нови заеми, в страната ще има по-малко пари. След време ще можете да купите повече с всяка единица пари. Цените падат. Но имайте предвид какво добавят от DNB: “или поне растат по-бавно.“ Тук централната банка няма намерение да става свидетел на падането на цените. В този случай, очевидно, паричната маса може да продължава да расте, но просто с по-ниска скорост.

Когато централната банка сваля лихвения процент, причината е недвусмислена: нека да има повече заеми и нека скоростта на ръста на паричната маса да се увеличава. Разбира се, лихвените ставки също действат върху спестяванията. Когато лихвите върху спестяванията са ниски, повече хора ще предпочетат да харчат парите си.

Централните банки не могат да управляват инфлацията на определени цени, като например цените на хляба, велосипедите или машините. Те по-скоро управляват паричната инфлация, увеличението на общото количество заеми. Допълнителните пари никога не се разпределят равномерно из икономиката. Това по-скоро усилва ефекта от други фактори, например растящата стойност или растящото търсене.

Когато икономиката не може да абсорбира повече инфлацията и парите не се разпределят равномерно, се образуват балони. Тогава все по-големи маси пари започват да се въртят в кръг, например, на фондовите борси или пазарите на недвижими имоти, където пари се печелят чрез вдигане на цените. Предприятията също започват да се купуват или продават все по-често, все едно са финансови играчки.

Въпреки че централните банки признават, че инфлацията е част от тяхната политика, те предпочитат да изтъкват икономически причини. През повечето време те звучат правдоподобно и биват щедро подкрепени с коментари на икономисти и журналисти. Обаче повечето от тях забравят, че, на първо място, самите централни банки се нуждаят от инфлация.

Инфлация: Централните банки се нуждаят от приходи

Централните банки се сдобиха със силата да контролират нивото на паричната маса, за да определят инфлацията и лихвите, и за да диктуват правилата на финансовите институции. Чрез тази власт те могат да влияят на икономиката. Те също са се сдобили и със закони, които да им гарантират удържането на тази власт. Ако доходите им зависеха от други, тяхната власт можеше отново да изчезне. Ето защо те събират своите собствени доходи. [14], [15]

Доходите на централните банки идват от парични операции. Много изгоден източник на доходи е взимането назаем на пари, когато лихвите са ниски и отпускането на заеми, когато лихвите са високи. При парична операция целта е следната. Когато лихвите в търговските банки се понижават прекалено (ниско търсене), централните банки взимат големи обеми пари назаем от банките. По такъв начин в обръщение ще останат по-малко пари. Затова търсенето на кредити ще се повиши отново и лихвите в търговските банки също ще тръгнат нагоре. При други условия, когато лихвите в търговските банки станат прекалено високи, централните банки заемат пари на банките, така че те да могат да предоставят повече заеми на клиентите си и накрая лихвите отново спадат. [16] Колкото по-големи са разликите в лихвите между взимането назаем и отпускането на пари, толкова по-големи са изгодите за централната банка.

За да се получи доход от тези операции, инфлацията е крайно важна. Без инфлация лихвените ставки щяха да остават достатъчно ниски. [17] Нямаше да има почти никаква разлика между високите и ниските лихви. По отношение на тази търговия централните банки също увеличават балансите си. Те купуват повече ценни книжа (отпускат повече пари назаем) отколкото продават.

Много централни банки казват, че искат да поддържат инфлацията около отметката 2 процента. С това те имат предвид 2% увеличение на Индекса на Потребителските Цени в тяхната страна [11], а не истинската инфлация на паричната маса, която обикновено е доста по-висока. [3]

Инфлация: накарай населението да плаща, защото ползва парите

Инфлацията е нужна не само за да може централните банки да получават приходи, но е и средство за упражняване на власт над потребителите на парите. Чрез паричната инфлация населението плаща – дори против волята си – за използването на парите. Банките събират лихви от кредитополучателите. По този начин изглежда все едно само теглилите кредит плащат за създадените пари. Но нека видим как работят нещата, когато има инфлация.

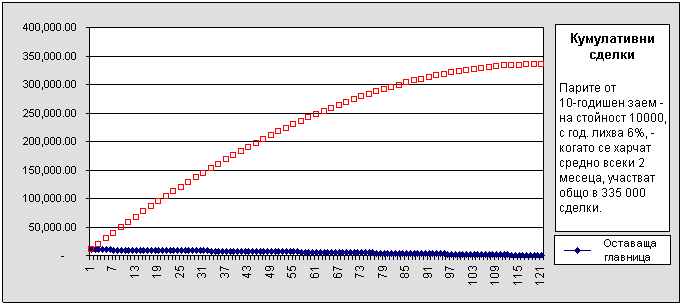

Чрез инфлацията кредитополучателят получава преимущество от това, че плащанията му към банката губят от стойността си с течение на времето. Тези плащания се отнасят към лихвата и изплащането на главницата. Лихвите формират доходите на банката. Можем да сме сигурни, че банката е предвидила инфлацията и е изчислила предварително по-висока лихва. Така, що се отнася до лихвата, инфлацията не дава никакво преимущество на този, който е теглил заем. Обаче, относително главницата, нещата стоят различно. На банката единствено е нужно да се изплати номиналната сума, тъй като с изплащането трябва да се намалят до нула вписаните цифри, с които е бил стартиран заемът. Обезценяването на сумите, които трябва да се изплатят, за да се покрие главницата, със сигурност представлява преимущество за кредитополучателя.

Ползата за кредитополучателя от плащанията по главницата може да се пресметне отделно за всяка вноска. А когато също пресмятаме и инфлацията, подкрепена от последващите потребители на парите, създадени от този заем, общите цифри ще изглеждат приблизително еднакво.

В този пример червената линия показва общото количество разплащания, направени с парите от заема по време на жизнения цикъл на главницата. Загубата на стойност от инфлация е симулирана с помощта на 60 транзакции. Когато инфлацията е 2%, това прави приблизително 0,167% на транзакция. Загубата на стойност за тези, които използват парите, е равна на ползата, която извлича кредитополучателят.

Казано по-просто: ако теглилият кредит трябва да плаща 6% лихва (върху главницата) и имат 2% изгода от инфлацията (върху главницата), ползата за него е равна на 2/6 от лихвата. [18] Тези, които използват парите, губят равно количество поради инфлацията. Банките не губят. Те са предвидили инфлацията и са пресметнали предварително малко по-високи лихви.

С други думи, ето какво прави инфлационната политика на централните банкери: прехвърля част от бремето на лихвите от кредитополучателите върху тези, които използват парите. По този начин потребителите плащат лихва за това, че използват пари!

Манипулиране на инфлацията и лихвите

Чрез правомощието да определят инфлацията и лихвите централните банкери държат в ръцете си властта. Те могат да ни накарат да пестим повече, да инвестираме повече, да консумираме и спекулираме повече и винаги да работим по-усилено.

Както се вижда по-горе, инфлацията е вид лихва, която трябва да се плаща от тези, които използват пари. Инфлацията кара населението да работи по-усилено и да се бори да придобие част от допълнителните пари, които се пускат в обръщение, и да компенсират загубата на стойност на парите, които те притежават.

Инфлацията също кара хората да не държат парите си в джоба или под матрака, а да ги харчите или носите в банките за лихви. По този начин повечето пари остават достъпни за банките.

Когато лихвата е висока, хората ще пестят повече. Когато лихвата е ниска, хората ще предпочетат да харчат, теглят заеми и инвестират повече.

Това, което смятаме, че е интересно да правим в определен момент, до голяма степен зависи от това, какво централната банка иска от нас да правим.

4. Капризите на паричната маса

Както бе споменато по-горе, паричната маса, с която разполага обществото, представлява общото количество непогасени заеми. Само по себе си това изглежда странно. Какво трябва да е отношението между непогасените заеми и нуждата от пари на обществото? Какво общо имат нуждата от кредитополучатели и техните възможности да плащат вноските си с нуждата от пари на останалата част от обществото? Ако утре купите къща и, в резултат на заема ви, се появят пари през следващите двадесет години, това няма нищо общо с нуждите на икономиката за период от десет или петнадесет години, нали?

Всъщност обществото разполага с криеща опасности парична маса, донесена от заеми, отпуснати в миналото, и частта, която остава да бъде изплатена. Всеки ден се изплащат части и се пускат нови кредити. Заради гигантския обем на паричната маса населението почти не забелязва колебанията. На теория централните банки биха могли да централизират цялата информация относно неизплатените заеми и да знаят колко точно пари ще останат от заемите утре, след два дни или след десет. С помощта на парични операции те биха могли да поддържат паричната маса достатъчно стабилна. Обаче, както беше споменато по-горе, политиката на централните банки не е такава. Те само карат паричната маса да расте.

Има теории, които казват, че без инфлация икономиката не би могла да бъде управлявана. Един от главните аргументи е, че когато паричната маса не се увеличава, заплатите не могат да бъдат намалени при нужда в случай на икономически проблеми. “Плащаните заплати ще трябва да бъдат намалени, а работниците никога не биха приели това.“ А “когато паричната маса расте, орязването на заплащането може да се скрие като се позволи на заплатите да растат по-бавно от инфлацията.“ По такъв начин защитниците на тази теория разбират, че инфлацията е средство за баламосване на хората и твърдят, че тя не може да работи иначе. Да, тяхната теория не е вярна. Тъй като при стабилна парична маса, някои цени биха се повишили, а други щяха да намалеят. Начина по който хората възприемат измененията в заплащането им щеше силно да се различава от днешната ситуация, при която, от десетилетия, цените единствено растат. Освен това, при стабилна парична маса, дори е възможно заплатите да се удържат стабилни и при тежки икономически условия, ако по време на икономически просперитет допълнителните приходи се формират от дялове от приходите и данъчни облекчения.

Днешната парична система не се оттласква от количество пари, което да покрива нуждите на икономиката. Днешната система единствено гарантира, че банките събират лихви върху всички съществуващи пари, че конкуренцията между тях предизвиква максимална парична инфлация и че централните банки подсигуряват приходите и властта си. Стимулацията на икономиката не включва нищо друго освен малко повишаване или понижаване на лихвите и инфлацията. Що се отнася до всичко останало, икономиката трябва да се справя с парите, които ги има в даден момент.

5. Войната срещу Ирак

Парите се изразяват във валути. Всяка страна има официална валута. В САЩ това е доларът. Доларът също така широко се ползва извън САЩ. От 1973г. насам количеството долари извън САЩ се повишава все по-бързо. Половината от вноса им се плаща с долари, за които Щатите не предоставят нищо в замяна. Тези долари се намират в чужбина постоянно. По този начин САЩ всяка минута купуват по 1,25 милиона долара, изразени в стоки и услуги, от други страни, които пък от своя страна не получават нищо в замяна. Тези суми просто се добавят към външния дълг. Този дълг сега е толкова голям, че САЩ повече не могат да го изплащат. Така, САЩ са банкрут. Една от основните причини защо целият свят все още желае долари е, че почти всичките газ и нефт на планетата трябва да се заплащат в долари. По такъв начин САЩ също притежават преимуществото, че винаги имат свободен достъп до тези газови и нефтени резерви. Това е така, защото САЩ винаги могат да създадат колкото си искат долари, за да платят за това. Тъй че за да запази световното търсене на долари и свободния достъп до газовите и нефтени резерви, САЩ се опитва да си гарантира, че страните-членки в ОПЕК продължават да продават нефта си в долари. Обаче, Ирак, който има вторите по големина нефтени запаси в света, премина към еврото на 6 ноември 2000. [19] Въпреки че Щатите търсиха начин да възстановят влиянието си над Ирак в продължение на години, войната стана неизбежна поради това преминаване към еврото. Доларът тръгна надолу и през юли 2002 ситуацията стана така сериозна, че МВФ предупреди, че доларът може да рухне. [20] Няколко дни по-късно плановете за нападение биват обсъдени на Даунинг Стрийт. [21] Месец по-късно Чейни обяви, че вече е сигурно, че Ирак притежава оръжие за масово поразяване. [22] Използвайки този предлог, САЩ нахлуха в Ирак на 19 март 2003. САЩ възобновиха търговията на нефт в долари на 5 юни 2003. [23] Така че сега, поне във финансово отношение, САЩ отново свободно разполагат с иракските нефтени резерви. (И докато от Багдад журналистите правеха репортажи за войната, от Басра нефтът се изнасяше срещу долари.) От пролетта на 2003 Иран също премина към еврото, а от 8 юни 2006 насам Русия продава газа и нефта си в рубли. (Може да прочетете още обяснения и подробности в статията “Цената, щетите и опасността, породени от долара“ [24] Забележка: зад конфликта между САЩ и Иран има нещо повече от просто валутен конфликт. Става въпрос и за задкулисното формиране на картел на световния пазар на ядрено гориво. Можете да прочетете повече за това в статията “Нахлуване на пазара на ядрено гориво.” [25])

6. Потискане на страните от Третия свят

Изгодата от безплатния внос (1,25 милиона долара в минута) се проявява само когато доларите остават зад граница постоянно. Ако другите страни биха ги използвали, за да купуват стоки и услуги от САЩ, тогава изгодата изчезва. Но от 30 години САЩ внасят повече, отколкото изнасят. Както никой друг те владеят изкуството да удържат тези долари зад граница.

Например, Световната банка и МВФ предоставят заеми в долари на страните от Третия свят от началото на 1960-те. Политиката им се изразява в това да отпускат колкото се може повече заеми, така че тези страни никога да не смогнат да ги изплатят. [26] По този начин те остават вечно затънали в заеми и растящи лихвени задължения. Затова тъй-наречената „помощ“ за развиващите се страни не е нищо повече от потисничество. А разтръбяваното облекчение на дълговете от страна на индустриално развитите страни не надхвърля и 1 процент. [27]

7. Оръжието на Китай

Китайското правителство не желае безплатна търговия с долари вътре в страната си. Доларите, спечелени от китайските износители, се обменят в местна валута от Китайската Централна Банка. Китайската Централна Банка има огромен запас от долари. Към март 2007 този запас достига до около 1000 милиарда долара. [28] Всъщност това представлява доста ефективно оръжие срещу възможна агресия от страна на САЩ. Когато Китай поиска, той може да предложи огромни маси долари на обменните пазари и да тласне курса на щатската валута надолу или дори да накара долара да рухне моментално. [29]

8. Инфлацията и икономическия ръст

Паричната ни система, управлявана от банки, лихви и инфлация, вече е съществувала по времето, когато сме се родили. Тя е част от „естественото“ ни обкръжение. Поради това е трудно да се види какво влияние оказва тя върху живота и обществото ни. Всичко, което бихме казали за нея, лесно може да се определи като нормално. Ние не познаваме по-добър пример. Последствията от системата са навсякъде, дори в начина ни на мислене и убежденията ни.

Поради това, намираме за очевидно, че икономиката може да бъде в добро състояние само когато расте. Концепцията за “икономически ръст“ е канонизирана от икономисти, политици и всеки, който разбира или си мисли, че разбира обществото. В Западна Европа и Сев. Америка се борихме успешно за постигането на икономически ръст от началото на индустриалната революция. Системата се доказва сама.

Не е случайно, че паричната ни система се основава на постоянна инфлация, а икономиката ни на непрестанен ръст. Неколцина умни банкери скроиха системата по такъв начин в началото на миналия век. [30] Лихвите и инфлацията биха формирали постоянни приходи за банките, като противовес на това просто да вадят пари от шапките си като фокусници. Заемите биха довели до повече икономическа активност. Правителствата и населението биха дошли, за да молят за още заеми. Това отлично се вписва в картината на развитие на индустрията. Механизация, минно дело, екстензивно земеделие, колониални ресурси, увеличаване на мащабите, конкуренция между нациите, войни и възстановявания, експлозивен ръст на населението, работници от чужбина, работещи жени, развитие на сектора на услуги, бумът в компютърните технологии – всичко това води до икономически ръст. Икономическият ръст беше синоним за процъфтяване. Днес, в Западна Европа, все още говорим в контекста на икономическия ръст. С потискането на ръста на населението това може да се постигне само с постоянно увеличение на работното натоварване върху отделния работник. Пътищата на икономическия ръст и процъфтяването се разделят.

Инфлацията действа като морков, закачен на пръчка пред носа на магарето. Всички започват да бягат още по-бързо, за да се сдобият с още от допълнителните пари, които са били пуснати в обръщение. И докато бегът продължава, никой не може да избяга от плащането за това, че ползва парите. Благодарение на инфлацията всички участват в изплащането на лихви на банките. И ако, поради това, че всички бягаме по-бързо, ние ставаме по-заможни, може да сме почти напълно сигурни, че лихвите ще бъдат повишени. На жаргона на банкерите в такъв случай се казва, че икономиката прегрява и трябва да свали оборотите. До момента, в който отново ще се наложи да ускорим бягането си.

Световна експанзия

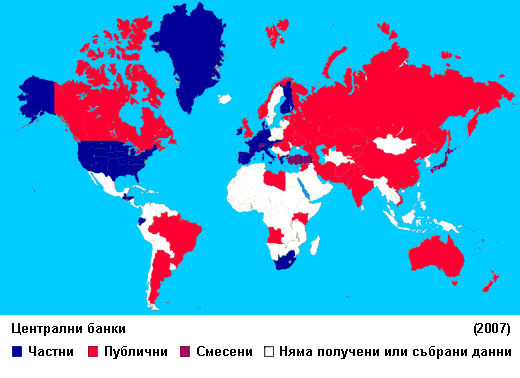

В същото време банките вече направиха присъствието си очевидно. С помощта на фокусите си те завладяха света. Навсякъде банките завзеха властта над парите и карат населението да изплаща лихви и инфлация. Навсякъде, освен в Китай, централните банки са си изработили специални закони, с които да определят – независимо от волята на местните власти – нивата на лихвите и инфлацията. След Западна Европа и Северна Америка и други страни сега развиват икономиките си. За банките това означава нови правителства и население, които искат да получат пари от шапката на фокусника.

Всъщност няма голяма разлика дали централните банки са частни или държавни. Почти навсякъде те са си извоювали специален статут, който им дава високо ниво на независимост от местното правителство. Заедно с търговските банки те определят колко заеми се отпускат, с колко пари разполага обществото и колко трябва да плаща населението.

9. По-нататъшен ръст или устойчиво общество?

Политиката на повечето централни банки се опира върху постоянния ръст на паричната маса. В Западна Европа и Сев. Америка този паричен ръст бе придружен от ръста на икономиката и ръста на населението. В същото време светът доста се промени. Експлозивното разширение на населението и експанзията на икономическите активности крайно повишиха натоварването върху околната среда. Плодородните зони бяха превзети от хората. Горите се превърнаха във ферми и градове. Много животински видове бяха заличени. По-голямата част от рибното разнообразие в океаните и моретата е плячкосана. С бързия ръст на световното население расте и замърсяването на почвите, водата и въздуха. На много места се наблюдава недостиг на храна и питейна вода. Климатът се променя. Прогнозите сочат, че при сегашните тенденции населението на света ще продължи да расте бързо и дори ще се удвои. Кривите в таблицата показват резултата, ако това се превърне в реалност...

Ограниченията пред ръста

Земята не расте паралелно на експанзията на икономиките ни и населението. За първи път в човешката история се сблъскваме с ограниченията. Естествено, ние нямаме представа какво да правим. Църквата и държавата винаги са възхвалявали ръста. Банкерите също обичат ръста. Ограничаване на световното население? Никой от имащите власт не смее да рискува да се опари с тази тема.

Къде е този предел? Зависи от това, какво искаме като човечество. Ако искаме да достигнем най-високото възможно качество на живот – за децата и внуците ни – ние не трябва да претоварваме земята повече, отколкото е нужно наистина. Трябва да се стремим към по-малобройно население. Това също би премахнало главните причини, водещи до конфликти и войни.

Днешната политика абсолютно противоречи на нуждите на едно мирно и устойчиво общество. Паричната система играе ключова роля. Нужни са реформи. Колкото повече изчакваме, толкова по-трудно ще става в бъдеще.

Чудесно-полезно и нагледно...

ОтговорИзтриванеИЗВОД-хора ограничете ползването на банковите услуги(поне вземането на кредити и внасянето на депозити)обръщане на поне част от изработените пари в истински пари (злато и сребро тях банките не могат да ги създават от нищо то)и няма да ви взимат лихва или да ви облагат с данък"ИНФЛАЦИЯ"за притежаването на злато и сребро.

ОтговорИзтриване